Todo mundo fica boquiaberto com vídeos de robôs humanoides preparando um café ou organizando o estoque de uma fábrica, acreditando que a fronteira final da tecnologia está a apenas alguns algoritmos de distância. Mas, enquanto você se distraía com uma demo impecável, a verdadeira guerra pelo futuro da robótica estava sendo travada em um lugar bem menos glamouroso: em uma planilha de custos de materiais.

Um novo e revelador relatório da McKinsey & Company, intitulado “Turning humanoid supply-chain constraints into billion-dollar wins”, corta o hype da IA com a lógica fria da manufatura. O maior obstáculo para um futuro repleto de assistentes robóticos não é o “cérebro” das máquinas, mas sim o seu corpo — e a economia brutal por trás de sua construção. Hoje, o custo para montar um único humanoide varia entre salgados US$ 30.000 e astronômicos US$ 150.000. O número mágico para a adoção em massa? Algo abaixo dos US$ 20.000. Não estamos falando de uma pequena diferença; é um abismo financeiro cavado peça por peça.

O problema de 150 mil dólares

Para onde vai todo esse dinheiro? O detalhamento dos custos revela uma dependência alarmante de uma área específica. Enquanto os sistemas de sensores e percepção representam de 10% a 20% do valor, e as plataformas de processamento outros 10% a 15%, a parte do leão é devorada pelos “músculos” do robô.

Veja como se divide a Lista de Materiais (BOM) de um humanoide típico:

- Atuadores: 40-60%

- Sensores e Percepção: 10-20%

- Processamento e Controle: 10-15%

- Estrutura: 5-10%

- Bateria: 5-10%

Os atuadores — os sistemas de motores e engrenagens que geram movimento nas articulações — não são apenas o componente mais caro, mas também o principal diferencial de performance. Eles são, literalmente, o que faz o robô funcionar. E é aqui que mora o problema fundamental: o ecossistema de fornecedores para os atuadores de alta performance, compactos e potentes que os humanoides exigem ainda é perigosamente subdesenvolvido.

Isso cria o clássico dilema do ovo e da galinha. Os fornecedores não vão investir milhões para criar linhas de produção de alto volume para atuadores especializados enquanto a demanda por humanoides ainda é medida em dezenas, e não em milhares. Por outro lado, o volume de vendas continua pifiamente baixo justamente porque o alto custo desses componentes artesanais mantém o preço final do robô nas nuvens.

A vantagem dos carros elétricos na China

Esse impasse de escala tem uma exceção gritante: a China. O relatório da McKinsey destaca uma vantagem estrutural massiva que tem pouco a ver com a robótica em si e tudo a ver com outra indústria: a de veículos elétricos (EVs). A colossal e madura cadeia de suprimentos de EVs da China tem uma sobreposição direta e poderosa com as necessidades dos robôs humanoides.

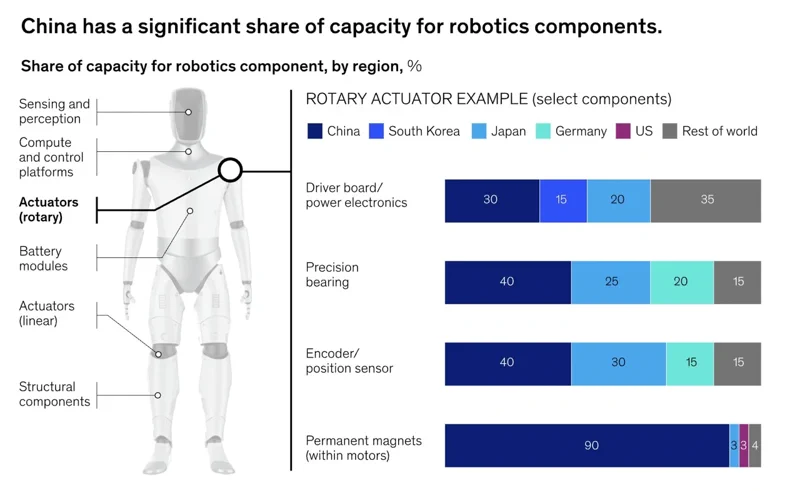

Componentes cruciais, como motores de alto torque, eletrônica de potência, rolamentos de precisão e, o mais crítico, ímãs permanentes, já são produzidos lá em uma escala que o resto do mundo simplesmente não consegue acompanhar. O relatório observa que a China produz 90% dos ímãs permanentes e 40% dos rolamentos de precisão e sensores de posição (encoders) usados em humanoides. Uma análise citada pela McKinsey revelou que fabricar um Tesla Optimus Gen 2 sem fornecedores chineses faria seu custo de materiais triplicar, saltando de cerca de US$ 46.000 para US$ 131.000. Não é apenas uma diferença de preço; é um fosso competitivo que muda as regras do jogo.

Essa vantagem já é visível na prática. Fabricantes chinesas como a Unitree estão anunciando seu humanoide G1 por apenas US$ 16.000 — um patamar de preço que, no momento, as empresas ocidentais só podem sonhar em alcançar.

A resposta do Ocidente: fabricar ou fazer parcerias?

Diante dessa realidade da cadeia de suprimentos, as empresas de robótica ocidentais estão correndo atrás de uma solução. Duas estratégias principais surgiram: integração vertical (fabricar tudo internamente) ou parceria com gigantes da manufatura.

A Tesla é o maior exemplo da primeira abordagem. Aproveitando sua experiência duramente conquistada na escala de produção de EVs, a empresa está projetando seus próprios atuadores, motores e eletrônicos de controle customizados para o robô Optimus. É uma estratégia lenta e que exige um capital intensivo, mas, se bem-sucedida, pode dar à Tesla uma vantagem imbatível em custo e performance, contornando completamente o gargalo dos fornecedores.

Do outro lado temos a Figure AI, que escolheu o caminho das parcerias. Em um acordo histórico, a empresa está enviando seus robôs para a fábrica da BMW na Carolina do Sul. Isso dá à Figure um cliente real de alto volume para ajudar a justificar o aumento da produção, enquanto divide os desafios de integração da manufatura. É um caminho mais rápido para o mercado, mas que depende da disposição dos parceiros em coinvestir e resolver o problema da escala juntos.

A verdade desconfortável é que nenhum dos caminhos é fácil. Enquanto o mundo continua fixado no próximo vídeo viral de um robô fazendo uma tarefa humana, a verdadeira corrida está acontecendo longe das câmeras. É uma batalha travada por gestores de suprimentos, equipes de compras e engenheiros de manufatura. A empresa que conseguir resolver primeiro o problema da lista de materiais abaixo dos US$ 20.000 não vai apenas dominar o mercado; ela vai criá-lo.