Wszyscy przecierają oczy ze zdumienia, oglądając kolejne nagrania, na których humanoidalne roboty parzą kawę albo z gracją sprzątają halę fabryczną. Wydaje się, że jesteśmy o krok od technologicznego przełomu, a do pełnej autonomii brakuje nam tylko kilku sprytnych algorytmów. Jednak podczas gdy my zachwycamy się dopracowanymi demami, prawdziwa wojna o przyszłość robotyki toczy się w znacznie mniej efektownym miejscu: w arkuszach kalkulacyjnych z kosztorysami materiałowymi.

Otrzeźwiający raport McKinsey & Company, zatytułowany „Turning humanoid supply-chain constraints into billion-dollar wins”, brutalnie przebija balon napompowany hype’em na AI, przeciwstawiając mu chłodną logikę produkcji masowej. Największą przeszkodą na drodze do świata pełnego mechanicznych pomocników nie jest ich cyfrowy mózg, lecz fizyczne ciało i bezlitosna ekonomia jego budowy. Dziś koszt złożenia jednego humanoida waha się od niemałych 30 000 do astronomicznych 150 000 dolarów. Tymczasem „magiczną barierą” dla masowej adopcji jest kwota poniżej 20 000 dolarów. To nie jest drobna różnica – to finansowa przepaść, której dno wyłożone jest kosztami podzespołów.

Problem za 150 000 dolarów

Na co właściwie idą te wszystkie pieniądze? Analiza kosztów ujawnia uderzającą zależność od jednego konkretnego obszaru. Podczas gdy systemy czujników i percepcji stanowią 10–20% wydatków, a platformy obliczeniowe kolejne 10–15%, lwia część budżetu zostaje pożarta przez „mięśnie” robota.

Oto jak rozkładają się koszty w typowym zestawieniu materiałowym (BOM) robota humanoidalnego:

- Aktuatory (siłowniki): 40–60%

- Percepcja i czujniki: 10–20%

- Obliczenia i sterowanie: 10–15%

- Konstrukcja (szkielet): 5–10%

- Bateria: 5–10%

Aktuatory – czyli silniki i systemy przekładni generujące ruch w stawach – to nie tylko najdroższy element, ale też kluczowy czynnik odróżniający zabawkę od maszyny użytkowej. To one, dosłownie, wprawiają robota w ruch. I tu pojawia się fundamentalny problem: ekosystem dostawców wysokowydajnych, kompaktowych i mocnych aktuatorów, których wymagają humanoidy, jest w powijakach.

Mamy tu do czynienia z klasycznym dylematem jajka i kury. Dostawcy nie zainwestują milionów w budowę dedykowanych, wysokonakładowych linii produkcyjnych dla specjalistycznych siłowników, bo zamówienia na humanoidy wciąż liczy się w dziesiątkach, a nie w tysiącach sztuk. Z kolei wolumeny pozostają na żenująco niskim poziomie właśnie dlatego, że wysokie koszty tych niszowych komponentów windują cenę końcową robota do poziomu niedostępnego dla większości firm.

Chiński as w rękawie: przewaga dzięki elektrykom

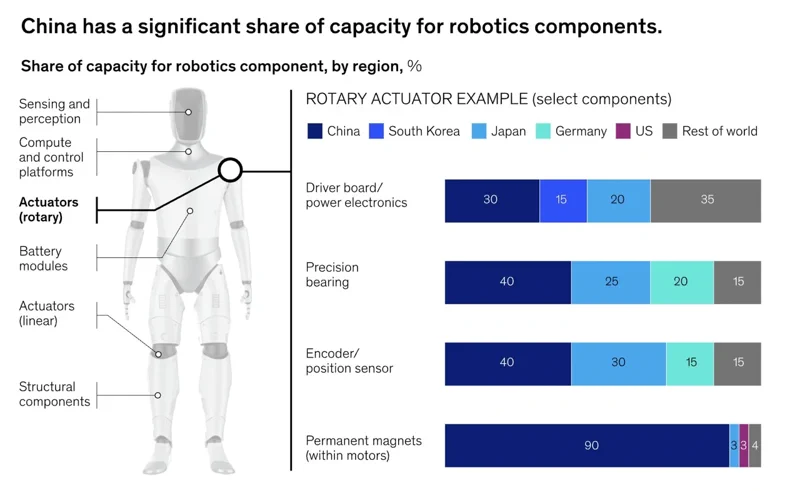

W tym impasie istnieje jeden rażący wyjątek: Chiny. Raport McKinsey wskazuje na ogromną przewagę strukturalną Państwa Środka, która ma niewiele wspólnego z samą robotyką, a wszystko z inną branżą – samochodami elektrycznymi (EV). Kolosalny, dojrzały i głęboko zintegrowany łańcuch dostaw dla sektora EV w Chinach niemal idealnie pokrywa się z potrzebami twórców humanoidów.

Kluczowe komponenty, takie jak silniki o wysokim momencie obrotowym, energoelektronika, łożyska precyzyjne i – co najważniejsze – magnesy trwałe, są tam już produkowane na skalę, o której reszta świata może tylko pomarzyć. Z raportu wynika, że Chiny odpowiadają za 90% produkcji magnesów trwałych oraz 40% precyzyjnych łożysk i enkoderów używanych w humanoidach. Jedna z analiz cytowanych przez McKinsey wykazała, że zbudowanie robota Tesla Optimus Gen 2 bez udziału chińskich dostawców spowodowałoby wzrost kosztów materiałowych z około 46 000 do aż 131 000 dolarów. To nie jest drobna korekta; to fosa konkurencyjna, która zmienia zasady gry.

Ta przewaga jest już widoczna na rynku. Chińscy producenci, tacy jak Unitree, oferują swojego humanoida G1 za jedyne 16 000 dolarów – to pułap cenowy, o którym zachodnie firmy mogą obecnie co najwyżej pomarzyć.

Odpowiedź Zachodu: budować samemu czy szukać partnera?

W obliczu tej brutalnej rzeczywistości łańcucha dostaw, zachodnie firmy robotyczne gorączkowo szukają wyjścia z sytuacji. Wyłoniły się dwie główne strategie: pełna integracja pionowa (robienie wszystkiego u siebie) lub partnerstwo z gigantami przemysłowymi.

Tesla jest sztandarowym przykładem pierwszego podejścia. Wykorzystując swoje ciężko zdobyte doświadczenie w skalowaniu produkcji aut elektrycznych, firma sama projektuje niestandardowe aktuatory, silniki i elektronikę sterującą dla robota Optimus. To droga powolna i niezwykle kapitałochłonna, ale jeśli wypali, może zapewnić Tesli nieosiągalną dla innych przewagę kosztową i wydajnościową, całkowicie omijając wąskie gardła u zewnętrznych dostawców.

Po drugiej stronie barykady stoi Figure AI, które postawiło na współpracę. W ramach przełomowej umowy firma wdraża swoje roboty w zakładach produkcyjnych BMW w Karolinie Południowej. Dzięki temu Figure zyskuje dużego klienta w realnym świecie, co pozwala uzasadnić skalowanie produkcji, jednocześnie zdejmując z barków startupu część problemów związanych z integracją produkcyjną. To szybsza ścieżka na rynek, ale uzależniona od gotowości partnerów do wspólnego inwestowania i rozwiązywania problemów ze skalą.

Niewygodna prawda jest taka, że żadna z tych dróg nie jest usłana różami. Podczas gdy świat wciąż ekscytuje się kolejnym viralowym wideo, na którym robot wykonuje ludzkie czynności, prawdziwy wyścig toczy się z dala od kamer. To bitwa menedżerów łańcucha dostaw, działów zakupów i inżynierów produkcji. Firma, która jako pierwsza złamie barierę kosztową 20 000 dolarów, nie tylko wygra ten rynek – ona go stworzy.