Siamo tutti rimasti a bocca aperta davanti ai video di robot umanoidi che preparano il caffè o riordinano con cura i reparti di una fabbrica, convincendoci che l’ultima frontiera sia ormai a un passo, separata da noi solo da qualche algoritmo particolarmente azzeccato. Ma mentre eravamo distratti da demo patinate, la vera guerra per il futuro della robotica si combatteva in un luogo decisamente meno glamour: tra le righe di un foglio Excel dedicato alla distinta base.

Un nuovo, spietato rapporto di McKinsey & Company, intitolato “Turning humanoid supply-chain constraints into billion-dollar wins”, squarcia il velo dell’hype sull’IA con la logica fredda e razionale della produzione industriale. Il principale ostacolo a un futuro popolato da assistenti robotici non è il loro cervello, ma il loro corpo e, soprattutto, l’economia brutale necessaria per costruirlo. Oggi, assemblare un singolo umanoide costa tra i 30.000 e i 150.000 dollari. La cifra magica per un’adozione di massa? Sotto i 20.000 dollari. Non è un semplice divario: è un abisso scavato nel costo dei componenti.

Il problema da 150.000 dollari

Ma dove finiscono, esattamente, tutti questi soldi? L’analisi dei costi rivela una dipendenza allarmante da un’area specifica. Se i sistemi di sensoristica e percezione pesano per il 10-20% e le piattaforme di calcolo per un altro 10-15%, la parte del leone è divorata dai “muscoli” del robot.

Ecco come si suddivide la Bill of Materials (BOM) di un tipico umanoide:

- Attuatori: 40-60%

- Sensoristica e Percezione: 10-20%

- Calcolo e Controllo: 10-15%

- Struttura: 5-10%

- Batteria: 5-10%

Gli attuatori — ovvero l’insieme di motori e sistemi di ingranaggi che generano il movimento delle articolazioni — non sono solo la componente più costosa, ma anche il principale fattore di differenziazione delle prestazioni. Sono, letteralmente, ciò che permette al robot di funzionare. Ed è qui che sorge il problema fondamentale: l’ecosistema di fornitori per attuatori ad alte prestazioni, compatti e potenti come quelli richiesti dagli umanoidi, è ancora pericolosamente immaturo.

Si crea così il classico dilemma dell’uovo e della gallina. I fornitori non investiranno milioni per creare linee di produzione dedicate ad alto volume per attuatori specializzati finché gli ordini di umanoidi si misureranno in decine e non in migliaia. Ma i volumi rimarranno bassi proprio perché l’alto costo di questi componenti prodotti in serie limitata mantiene il prezzo finale del robot a livelli astronomici.

Il vantaggio della Cina: l’eredità delle auto elettriche

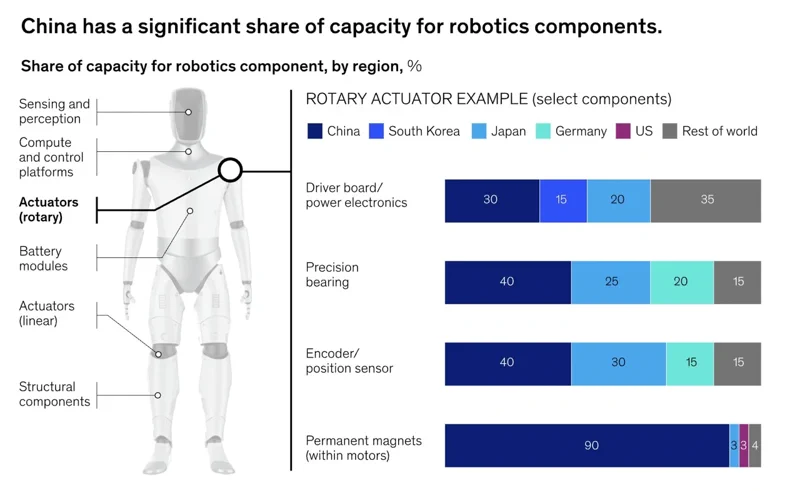

Questo stallo produttivo ha una clamorosa eccezione: la Cina. Il rapporto McKinsey evidenzia un enorme vantaggio strutturale che ha poco a che fare con la robotica in sé e tutto a che fare con un’altra industria: quella dei veicoli elettrici (EV). La colossale filiera cinese degli EV, matura e profondamente integrata, presenta sovrapposizioni strategiche con le necessità dei robot umanoidi.

Componenti chiave come motori ad alta coppia, elettronica di potenza, cuscinetti di precisione e, soprattutto, magneti permanenti, sono già prodotti in Cina su una scala che il resto del mondo non può nemmeno sognare. Il rapporto nota che la Cina produce il 90% dei magneti permanenti e il 40% dei cuscinetti di precisione e degli encoder usati negli umanoidi. Un’analisi citata da McKinsey rivela che costruire un Tesla Optimus Gen 2 senza fornitori cinesi farebbe triplicare il costo dei materiali, passando da circa 46.000 a 131.000 dollari. Non è una sfumatura di prezzo; è un fossato competitivo che cambia le regole del gioco.

Questo vantaggio è già visibile sul campo. Produttori cinesi come Unitree hanno messo a listino il loro umanoide G1 a un prezzo di partenza di soli 16.000 dollari, una soglia che le aziende occidentali, al momento, possono solo sognare.

La risposta dell’Occidente: produrre in casa o allearsi?

Davanti a questa realtà della supply chain, le aziende di robotica occidentali stanno cercando disperatamente una via d’uscita. Sono emerse due strategie principali: l’integrazione verticale (costruirsi tutto da soli) o la partnership con giganti manifatturieri già affermati.

Tesla è il portabandiera del primo approccio. Sfruttando l’esperienza maturata col sangue e col sudore nella produzione su larga scala di auto elettriche, l’azienda sta progettando i propri attuatori, motori ed elettronica di controllo su misura per il robot Optimus. È una strategia lenta e ad alta intensità di capitale, ma se dovesse avere successo, garantirebbe a Tesla un vantaggio inattaccabile in termini di costi e prestazioni, scavalcando completamente il collo di bottiglia dei fornitori.

Dall’altra parte troviamo Figure AI, che ha scelto la via della collaborazione. In un accordo storico, l’azienda sta schierando i propri robot nello stabilimento BMW in South Carolina. Questo garantisce a Figure un cliente reale ad alto volume che giustifica la scalata della produzione, permettendo al contempo di delegare parte delle sfide legate all’integrazione manifatturiera. È una strada più veloce per arrivare sul mercato, ma dipende strettamente dalla volontà dei partner di co-investire e risolvere insieme il rompicapo della produzione.

La scomoda verità è che nessuna delle due strade è in discesa. Mentre il mondo resta ipnotizzato dall’ultimo video virale di un robot che esegue un compito umano, la vera corsa si sta decidendo lontano dai riflettori. È una battaglia combattuta da supply chain manager, responsabili acquisti e ingegneri di produzione. L’azienda che riuscirà a risolvere per prima l’enigma della distinta base sotto i 20.000 dollari non si limiterà a conquistare il mercato: lo inventerà da zero.