Parliamo dell’elefante nella stanza — o meglio, nella cleanroom. Mentre i venture capitalist fanno a gara a chi stacca l’assegno più alto per finanziare l’ultimo prodigio bipede, una verità scomoda e schiacciante si nasconde sotto gli occhi di tutti: nonostante i miliardi investiti, il lavoro utile effettivamente svolto da questa nuova ondata di robot avanzati è, a voler essere generosi, poco più di un errore di arrotondamento.

In un recente e brutalmente onesto intervento, il co-fondatore di Dyna, Yang York, ha impugnato il bisturi per vivisezionare l’hype, e il quadro che ne emerge non è affatto rassicurante. Dimenticate i video patinati di robot che fanno parkour o maneggiano uova con delicatezza chirurgica. La vera storia è nei numeri, e racconta di un distacco profondo dalla realtà. Tra il 2022 e il 2025, l’industria della robotica ha risucchiato oltre 18 miliardi di dollari in finanziamenti. Eppure, all’alba del 2026, l’impatto nel mondo reale rimane infinitesimalmente piccolo.

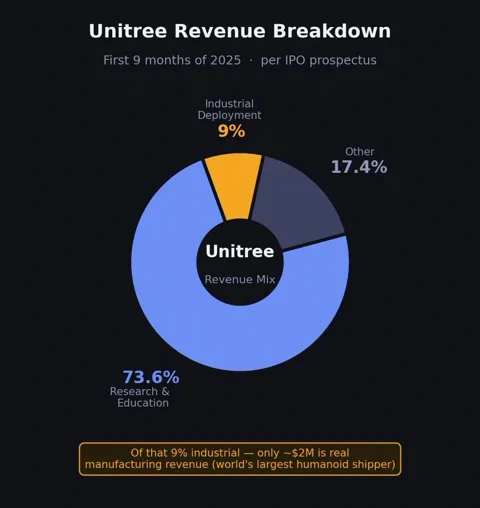

York punta il dito contro i simboli di questo boom dell’hardware. Elon Musk, durante la call sui risultati finanziari di Tesla a gennaio 2026, ha ammesso che praticamente zero robot Optimus stavano svolgendo un lavoro utile nelle sue fabbriche. E Unitree, probabilmente il più grande produttore mondiale di umanoidi per volumi di vendita, ha rivelato nel prospetto informativo per l’IPO di marzo che uno sbalorditivo 73,6% dei suoi ricavi proviene dalle vendite per ricerca e istruzione. L’impiego industriale vero e proprio? Un misero 9%, per lo più relegato a compiti di “accoglienza aziendale e guida turistica”. Il fatturato derivante da compiti manifatturieri reali ammontava a una cifra irrisoria: circa 2 milioni di dollari.

Questo baratro tra aspettative finanziarie e realtà fisica è ciò che York definisce “la bolla”. E non si tratta di stabilire se la tecnologia funzionerà prima o poi. Il punto è la tempistica. Come dice lui stesso: “Una bolla è il divario tra l’attuale capacità tecnica e le aspettative umane, moltiplicato per il tempo”.

La vostra analogia con gli LLM è sbagliata (e dovreste sentirvi in colpa)

Il fulcro dell’argomentazione di York è che l’industria della robotica è “fatta” della sostanza sbagliata: ovvero, pessime analogie. Investitori e fondatori, ubriacati dalla crescita esponenziale dei Large Language Models, stanno cercando di applicare lo stesso playbook al mondo degli atomi, e il fallimento è spettacolare.

Gli LLM hanno scalato a velocità luce perché sono puro software, distribuito istantaneamente a miliardi di persone via internet. I robot, invece, sono materia fisica. Si rompono. Hanno bisogno di manutenzione. Devono navigare nel caos sporco e imprevedibile del mondo reale.

L’analogia ancora più tentante, e altrettanto fallace, è quella con l’industria dei veicoli autonomi (AV). Ma anche questa non regge. Un’auto è utile anche senza guida autonoma; è una categoria di prodotto consolidata, un canale di distribuzione che aspetta solo un upgrade dell’IA. Un umanoide non intelligente, ironizza York, è “una macchina da 27 kg con 28 gradi di libertà e nessuno scopo”. Non ha una base utenti integrata. Non c’è un parco macchine installato da aggiornare. L’industria sta cercando di costruire l’app, il telefono e la rete cellulare tutto in una volta.

Questo significa che la robotica non avrà una curva di decollo simile a quella degli LLM. Non avrà nemmeno quella degli AV. Avrà una curva “da robotica”, e il rifiuto dell’industria di accettarlo è il suo errore più costoso.

I tre grandi inganni della robotica moderna

York identifica tre fallacie fondamentali che sostengono la bolla dell’hype. Sono le piccole, dolci bugie che l’industria racconta a se stessa mentre incassa l’ennesimo assegno a nove cifre.

1. L’hardware non è un canale di distribuzione

L’errore più costoso è pensare che spedire un robot fisico equivalga a costruire un canale di distribuzione. La logica è: portiamo l’hardware nello stabilimento del cliente e il resto verrà da sé. È un errore fatale.

Un vero canale crea valore ricorrente. Se un robot fa una demo e poi resta a prendere polvere perché non supera l’asticella del ROI, non hai un canale. Hai un fermacarte molto costoso. York sostiene che un vero canale per la robotica sia un sistema di deployment “full-stack”: valutazione del sito, definizione dei compiti, acquisizione dati, debug remoto e aggiornamenti continui.

“La prova del nove di un canale è se l’installazione successiva è più veloce della precedente”, scrive York. “Se non lo è, non hai costruito un canale. Hai solo creato inventario e fatto pubbliche relazioni”.

2. Il vostro “Foundation Model” è tutto fondamenta e niente casa

Il secondo errore è un malinteso su come i modelli di IA diventino effettivamente abili. Tutta la conversazione nella robotica si è concentrata sul pre-training su enormi dataset. Ma il segreto degli LLM moderni non è solo il pre-training; è il ciclo stretto e iterativo tra pre-training e feedback post-training specifico per il dominio.

La robotica ha appena iniziato questo ciclo. La maggior parte dei team sta rimpinzando i modelli con sempre più dati, pregando che emerga qualche capacità. Ma senza il segnale post-training che arriva dai deployment nel mondo reale — dai robot che falliscono effettivamente sul pavimento di una fabbrica — i modelli non possono maturare. Non esiste una metrica unificata come la “perplexity” degli LLM su cui ottimizzare. Un modello che spacca nei benchmark in laboratorio è inutile se non sa gestire i cambi di luce in un magazzino vero.

3. Il volano è fatto di cose noiose

Questo ci porta alla parte più sottovalutata dello stack: l’infrastruttura di deployment stessa. Non si tratta solo di vendite; è il lavoro ingegneristico sporco e poco glamour di trasformare un’installazione una tantum in un asset riutilizzabile che genera valore composto. Sono gli strumenti per la diagnostica remota, il routing dei dati e gli aggiornamenti affidabili.

Senza questo “volano”, l’intero sistema si blocca. Il robot non entra in ambienti reali. Il modello non ottiene i dati dal mondo reale necessari per migliorare. La curva delle capacità si appiattisce, non importa quanta potenza di calcolo gli si lanci contro. La bolla, sostiene York, “vive nel divario tra i team che hanno capito questo e quelli che stanno ancora ottimizzando per i numeri dei benchmark e i video dimostrativi”.

L’unica via d’uscita è attraversarla

Di fronte a questa realtà, il settore si è spaccato. Alcuni sono model-first, scommettendo che un “cervello” abbastanza potente risolverà il problema e l’hardware diventerà una commodity. Altri sono hardware-first, convinti che il corpo perfetto sia la chiave e che il software open source colmerà le lacune.

York e Dyna appartengono fermamente al terzo campo: l’integrazione verticale. Non l’hanno scelta perché è di moda; l’hanno scelta perché, dopo un anno passato a installare il loro modello DYNA-1, hanno capito che l’alternativa è impossibile. Hanno imparato sulla propria pelle che il deployment non diventa magicamente più facile. Il ciclo di feedback deve chiudersi simultaneamente su ricerca, hardware e installazione.

Questo è il lavoro che ci aspetta. Non si tratta di inseguire il prossimo video virale. Si tratta del processo meticoloso di costruire un sistema che renda la decima installazione più veloce e affidabile della prima. Il primo team che riuscirà davvero a decifrare questo codice non vincerà solo il mercato: lo definirà. Fino ad allora, stiamo solo guardando una fiera della scienza decisamente troppo costosa.