Tout le monde s’extasie devant les vidéos de robots humanoïdes préparant un café ou rangeant une ligne de production, s’imaginant que l’ultime frontière technologique n’est plus qu’à quelques algorithmes de génie. Mais pendant que vous admiriez ces démos léchées, la véritable guerre pour le futur de la robotique se jouait dans un endroit bien moins glamour : les cellules d’un tableur Excel de nomenclature.

Un nouveau rapport percutant de McKinsey & Company, intitulé « Turning humanoid supply-chain constraints into billion-dollar wins », vient doucher l’enthousiasme généré par la hype de l’IA avec la logique implacable de l’industrie lourde. Le plus gros obstacle à un futur peuplé d’assistants robotiques n’est pas leur cerveau ; c’est leur corps, et l’économie brutale de sa fabrication. Aujourd’hui, assembler un humanoïde coûte entre 30 000 € et 150 000 €. Le chiffre magique pour une adoption massive ? Sous la barre des 20 000 €. Ce n’est pas un simple fossé, c’est un gouffre financier creusé par le coût des composants.

Le problème à 150 000 €

Alors, où passe tout cet argent ? La décomposition des coûts révèle une dépendance alarmante envers un domaine spécifique. Si les systèmes de détection et de perception représentent 10 à 20 % de la facture, et les plateformes de calcul 10 à 15 %, la part du lion est dévorée par les muscles du robot.

Voici la structure type du coût des composants (BOM - Bill of Materials) d’un humanoïde :

- Actionneurs : 40-60 %

- Détection et Perception : 10-20 %

- Calcul et Contrôle : 10-15 %

- Structure : 5-10 %

- Batterie : 5-10 %

Les actionneurs — ces ensembles de moteurs et de systèmes d’engrenages qui créent le mouvement des articulations — ne sont pas seulement le composant le plus onéreux, ils sont aussi le principal facteur de différenciation des performances. Ce sont eux, littéralement, qui font marcher la machine. Et c’est là que le bât blesse : l’écosystème de fournisseurs pour des actionneurs haute performance, compacts et puissants, est dangereusement sous-développé.

On se retrouve face au classique dilemme de l’œuf et de la poule. Les fournisseurs refusent d’investir des millions dans des lignes de production à grand volume pour des actionneurs spécialisés tant que les commandes de robots se comptent en dizaines et non en milliers. Mais les volumes restent désespérément bas précisément parce que le coût élevé de ces composants produits à petite échelle maintient le prix final du robot à des niveaux astronomiques.

L’avance insolente de la Chine grâce à l’électrique

Cette impasse industrielle connaît une exception de taille : la Chine. Le rapport de McKinsey souligne un avantage structurel massif qui n’a pas grand-chose à voir avec la robotique pure, mais tout à voir avec une autre industrie : le véhicule électrique (VE). La chaîne d’approvisionnement colossale, mature et ultra-intégrée du secteur des VE en Chine présente un chevauchement direct et puissant avec les besoins des robots humanoïdes.

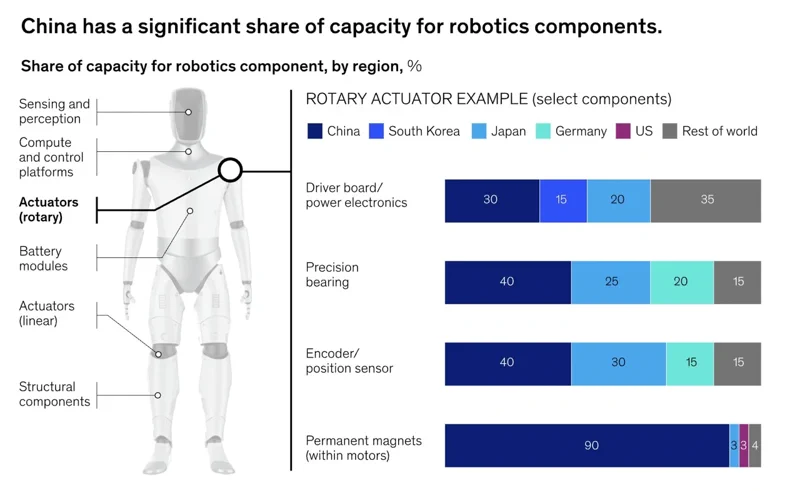

Les composants clés comme les moteurs à couple élevé, l’électronique de puissance, les roulements de précision et, surtout, les aimants permanents, y sont déjà produits à une échelle que le reste du monde ne peut égaler. Le rapport note que la Chine produit 90 % des aimants permanents et 40 % des roulements de précision et des encodeurs utilisés dans les humanoïdes. Une analyse citée par McKinsey révèle que construire un Tesla Optimus Gen 2 sans fournisseurs chinois ferait tripler le coût de sa nomenclature, passant d’environ 46 000 $ à 131 000 $. Ce n’est pas une petite différence de prix ; c’est un rempart concurrentiel infranchissable.

Cet avantage est déjà visible sur le terrain. Des fabricants chinois comme Unitree proposent déjà leur humanoïde G1 pour seulement 16 000 $, un prix de vente dont les entreprises occidentales ne peuvent que rêver pour le moment.

La réponse de l’Occident : Fabriquer ou s’allier ?

Face à cette réalité implacable de la supply chain, les entreprises de robotique occidentales se démènent pour trouver une parade. Deux stratégies majeures émergent : l’intégration verticale (tout fabriquer soi-même) ou le partenariat avec un géant industriel établi.

Tesla est le porte-étendard de la première approche. S’appuyant sur son expérience durement acquise dans la montée en puissance de la production de VE, l’entreprise conçoit ses propres actionneurs, moteurs et électronique de contrôle pour le robot Optimus. C’est une stratégie lente et gourmande en capitaux, mais en cas de succès, elle pourrait offrir à Tesla un avantage de coût et de performance intouchable, en contournant totalement le goulot d’étranglement des fournisseurs.

De l’autre côté, Figure AI a choisi la voie du partenariat. Dans un accord historique, l’entreprise déploie ses robots dans l’usine de BMW en Caroline du Sud. Cela permet à Figure de disposer d’un client réel à gros volume pour justifier une montée en charge de la production, tout en déléguant une partie des défis d’intégration industrielle. C’est un chemin plus rapide vers le marché, mais qui repose sur la volonté des partenaires de co-investir et de résoudre ensemble l’équation de l’échelle.

La vérité est cruelle : aucun de ces chemins n’est facile. Alors que le grand public reste hypnotisé par la prochaine vidéo virale d’un robot effectuant une tâche humaine, la véritable course se joue loin des caméras. C’est une bataille menée par des directeurs de la supply chain, des acheteurs et des ingénieurs de fabrication. L’entreprise qui résoudra en premier le problème de la nomenclature à moins de 20 000 € ne gagnera pas seulement le marché ; elle le créera.